德邦国际 港股科技阶段性回调的定价逻辑与价值再评估

2026年开年以来,恒生科技指数延续震荡整理态势。部分投资者难免产生疑问:在人工智能浪潮仍在推进、政策环境相对稳定的背景下,板块为何反复承压?这轮调整究竟意味着趋势逆转,还是定价链条中的阶段性错位?

若从资产定价的完整逻辑出发——产业叙事、估值环境、盈利预期等逐一拆解,可以发现:本轮调整更接近于多重短期变量交织下的情绪与估值压缩,而非行业基本面出现系统性恶化。对于具备中长期视角的投资者而言,理解“下跌的原因”本身,恰恰是判断“价值是否仍在”的关键。

一、 产业与叙事维度:技术迭代节奏与市场预期的错配

(1)AI商业化节奏与市场预期之间的错位

过去两年,全球科技板块无论是模型能力突破、算力扩张,还是应用端渗透率提升,都构成了估值重估的重要驱动。然而,产业真实节奏与资本市场预期之间,往往存在时间错配。

近期美股科技板块的表现,已率先反映出这种错位。一方面,美股部分科技龙头因资本开支持续高位而面临“ROI焦虑”,引发市场对投入回报周期的担忧。即便这些公司在AI产业链中的逻辑依然清晰,股价却未能持续上行。另一方面,美股软件板块整体估值回落,市场上关于“AI是否吞噬传统软件价值”的悲观叙事不断深入影响板块定价。这种HALO效应,并未局限于软件行业,并向中产劳动密集型行业进行蔓延。在全球资金风险偏好收缩的环境下,港股科技作为美股科技“高Beta映射板块”,不可避免地受到情绪传导影响。需要强调的是,这种传导更多属于“估值层面的被动压缩”,而非港股基本面出现独立恶化。

然而,中美产业结构存在本质差异。中国互联网巨头的核心价值并非销售标准化SaaS产品,而是根植于庞大的消费市场,通过电商、本地生活、游戏、广告等具体场景,实现技术与实体经济的深度融合。因此,美股的估值逻辑对港股更多是情绪层面的Beta压制,而非基本面的Alpha冲击。国内AI应用正沿着自有节奏演进,春节期间巨头们的“AI红包大战”,正是抢占C端入口、为AI Agent落地铺路的战略布局。这是一条不同于美股、更侧重于“场景为王”的独立叙事。

(2) 传统平台业务的竞争与AI竞争叙事的阶段性偏差

从去年的“外卖大战”到即时零售角逐,再到春节期间的AI红包投放,市场在目前悲观叙事的情绪下倾向于将这些解读为“烧钱换增长”的内卷。但我们认为,这更应被理解为头部企业在产业融合关键期,为抢占未来核心场景入口与数据生态优势所采取的主动战略布局。

当前市场存在一些认知偏差:例如对部分头部平台型公司的AI能力预期较低,但回顾产业演进,国内大模型和AI竞争远未至终局——2023年OpenAI被视为绝对优胜者,而2025年谷歌的逆袭上涨证明技术路线的此起彼伏。模型能力提升具有迭代性与阶段性。若后发企业在模型能力、Agent落地或场景融合方面取得重大突破,估值重估可能迅速发生。因此,对竞争终局的判断过早,往往成为情绪交易的放大器。同样,市场对部分龙头公司的过度神化也值得警惕,任何企业的能力圈都存在边界。广告、电商、到店等领域或许具备优势,但游戏、社交等领域并非轻易可替代,真正伟大的企业亦无法“无所不能”。此外,部分企业虽在AI领域维持高强度投入,但股价表现仍受制于板块系统性调整,这反映出当前市场核心矛盾或在于宏观层面的博弈,而非AI产业逻辑的证伪。

二、 估值端压力:全球定价环境的“被动受压”

(1) 海外流动性预期的“再定价”

2026年1月底以来,美联储领导层更迭的预期引发了流动性的重定价。凯文·沃什(Kevin Warsh)获得美联储主席提名,因其一贯的“通胀鹰派”色彩,引发美债市场波动,美国10年期国债收益率一度攀升至4.25%-4.3%的近五个月高位 。港股作为离岸市场,其估值对贴现率极为敏感。这一波急跌很大程度上是“被动杀估值”,而非基本面转弱。然而,2026年的大框架依然是“降息窗口开启、美元中枢下移”。即便短期出现修正,市场普遍预期年内仍有两次降息空间,当前的冲击更多体现为估值端的阶段性修正,而非趋势反转 。

图:2026年1月美国10年期国债收益率和恒生科技指数走势对比

数据来源:wind,美国财政部

(2) 资金结构的短期失衡

从资金结构来看,近期外资在新兴市场内部进行阶段性再平衡,部分资金因日股、韩股表现相对突出而做出配置调整。这类流动和配置更多体现为区域轮动,而非对港股基本面的趋势性判断。 值得注意的是,保险等长线资金正在积极评估市场回调所带来的配置窗口。从结构数据看,南向资金成交占比整体保持增长,南向资金对港股的定价影响持续增强。这种资金结构的变化,使港股市场的波动更具内生稳定性,也为估值提供了更加稳固的中长期支撑。

(3) 风险溢价:对监管担忧的情绪误判

当前市场情绪偏谨慎,对政策相关信息的敏感度有所提升。近期关于“互联网税负上升”的讨论再度升温,但从制度层面审视,诸如数字税或娱乐税等安排通常涉及较为复杂的立法程序与政策协调机制,短期内形成实质性影响的概率相对有限。

同时,平台经济领域的监管环境已逐步进入常态化阶段,与2021–2022年集中性政策调整时期存在明显差异。当前监管更强调规范与引导,而非对商业模式的系统性冲击。在整体风险偏好偏低的背景下,部分投资者选择提前进行风险对冲,从而放大了价格波动。

进一步从政策细则看,2026年1月起涉及的税率调整主要集中在基础电信业务领域,广告、电商佣金、游戏等核心互联网业务税率并未发生变化。因此,将其解读为对互联网行业整体税负的系统性上调,存在一定程度的情绪化延伸。整体而言,相关因素对行业长期盈利能力的实质影响较为有限。

三、 盈利端逻辑:短期扰动和投入加大不改变长期趋势

(1) 短期:业绩空窗期与竞争投入的放大效应

目前港股互联网板块正处于“业绩验证空窗期”。在缺乏新财报数据锚定的情况下,市场对补贴、投入等消息更加敏感,任何关于“烧钱”的消息都会被放大解读,加剧股价波动。无论是即时零售的投入,还是春节AI红包大战,其本质都是面向未来的战略投资。这些投入对头部平台的盈利结构影响相对可控,其目标是获取高质量的用户与数据资产,这些资产有望通过后续的生态协同,对公司长期回报产生积极影响。

(2) 中长期:云业务与token出海开启新增长曲线

从产业节奏看,海外经验显示“AI Capex投入—云收入兑现—Token需求放量”的传导周期约为两年。海外巨头自2023年下半年起加大AI投入,2024年云业务增速已开始体现。国内AI投入周期自2024年下半年启动,2025年头部云厂商收入提速、Token使用量显著抬升。展望2026年,国内AI产业有望复刻海外规律,进入“投入—需求—收入”逐级兑现的关键阶段。

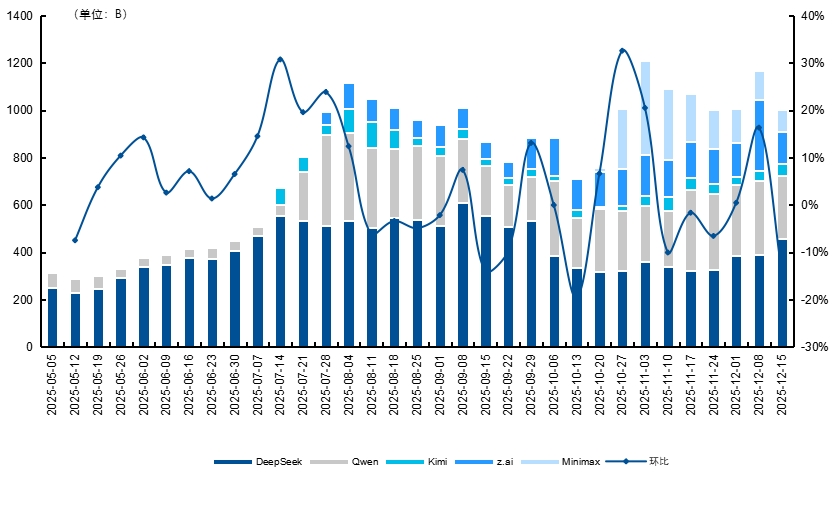

另一个积极的信号是,国内大模型凭借显著的性价比优势已在海外市场实现突破。在春节最新的OpenRouter榜单中,国内大模型的Token占比已达61%。这充分证明了中国AI工程师红利、架构创新(如MOE稀疏架构)以及产业链配套优势。这种“出海抢单”的能力,为国内算力需求和云厂商的海外扩张打开了新的想象空间。与纯模型公司相比,港股互联网大厂拥有海量用户入口和闭环场景,AI对其而言是降本增效的“倍增器”,一旦规模化应用取得突破,其盈利弹性将极为可观。

图:国内大模型调用量跟踪

数据来源:各公司财报,BBG,OpenRouter

四、总结:产业趋势延续与估值修复的再平衡

综合来看,2026年初港股科技板块的调整,是产业转型期的认知错配、海外流动性预期的被动压制、以及业绩空窗期情绪放大三者共振的结果。这些因素更多是短期扰动,并未动摇行业的长期基本面。

当前,港股科技板块呈现出“估值处于历史中低区间、产业趋势清晰、盈利逐步兑现”的组合特征。短期波动更像是重估前的磨底过程,而非趋势反转。对于具备中长期视角的投资者而言,由AI与云业务驱动的产业升级,正日益成为板块价值修复的核心主线。恒生科技指数的构成集中了中国最优秀的一批平台经济与科技龙头,它们拥有坚实的用户基础、深厚的产业积累和强大的现金流。穿越短期的迷雾,科技创新的浪潮终将引领板块回归价值中枢。理性、耐心与结构化理解,是穿越波动周期的关键。

在指数配置层面,恒生科技 ETF 易方达(513010)为投资者提供了高效参与港股科技板块的核心工具选择。从产业覆盖角度看,恒生科技 ETF 易方达(513010)成分股涵盖半导体、硬件制造、云计算、互联网平台及 AI 应用等多个细分领域,能够较为完整地映射“芯片—算力—云平台—应用生态”的全产业链结构。对于希望以指数化方式参与港股科技中长期结构性修复与产业升级机会的投资者而言,该产品具备较强的产业覆盖深度与结构完整性。

淘配网提示:文章来自网络,不代表本站观点。

![贵海国际 [小炮APP]专家老k篮彩竞彩推荐:火焰难寄厚望](/uploads/allimg/260719/19063015010ZJ.jpg)

![中岩投资 [每日一图@湖南]慈利红岩岭三百亩荷塘,荷风荡漾夏天的清凉](/uploads/allimg/260627/2706301Z101b4.jpg)